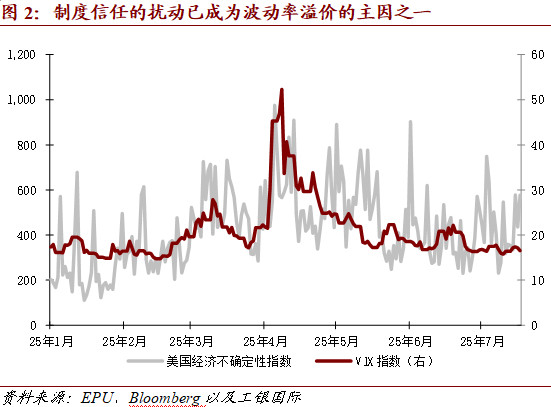

|

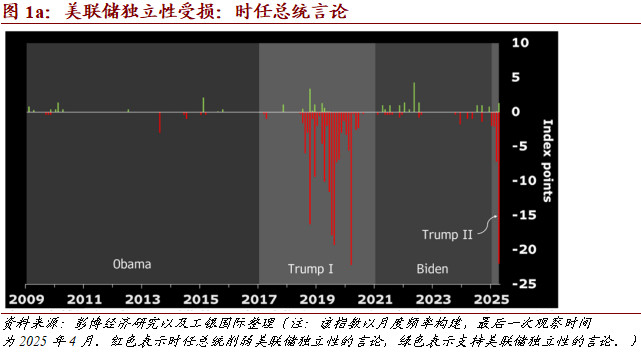

“风声鹤唳,草木皆兵。”比美联储失控更危险的,是对其可能失控的想象。当地时间2025年7月21日,前美联储主席伯南克与耶伦罕见联名发声,公开支持鲍威尔。他们重申历史教训,强调美联储的独立性对于有效管理经济至关重要,一旦其公信力受损,代价将极为高昂。这一表态并非空穴来风,而是针对近期美国总统特朗普威胁罢免美联储主席鲍威尔的言论不断升温所作出的明确回应。尽管特朗普尚未采取实际行动,但其相关言论却引发了金融市场的明显波动,这些市场反应并非出于对美联储政策路径变化的判断,而是出于对美联储制度本身可能失控的想象。在全球金融高度互联的背景下,制度的可信性早已内嵌于市场定价机制之中。央行的角色不再仅限于利率调节器,而是成为全球风险定价结构中的信任锚点。正如我们所强调的那样,比实际失控更危险的,是市场相信失控可能发生。美联储未失控,但可能失控的想象已经足以撼动资本市场。更重要的是,制度预期的风险溢价一旦被市场定价,短期的政策缓和或不确定性的阶段回落,已不足以扭转市场趋势,其修复将展现出明显的路径依赖。

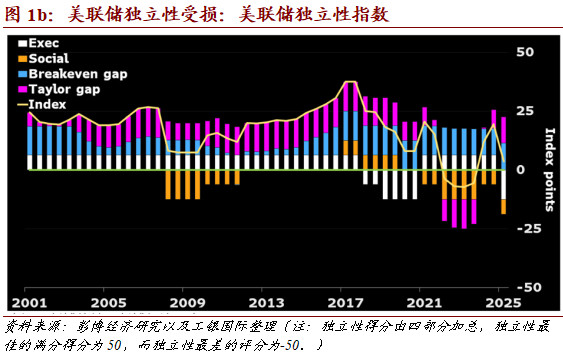

美联储权威来源于对制度的信任预期。美联储权威的形成不依赖于强制力,而依赖于市场对其可信度的共识。这种可信度体现在——美联储的独立性不受行政干预,政策路径可预测,沟通机制连贯一致。换言之,美联储最重要的“信誉资产”是市场对其行为理性与制度约束的预期。美联储作为全球流动性的主要供给者,其行为的稳定性不仅决定着美国内部的金融状况,更深刻地影响着全球资产价格、风险评估与资本配置。特朗普的言论本质上并未改变美联储的工具或路径,但却改变了市场对美联储不受干预的制度认知预期。市场的反应之所以剧烈,正是因为总统罢免美联储主席,一个原本被视为零概率事件的概率被重新估计。尽管政策并未直接转向,但市场中的期限溢价与美元头寸配置已发生显著变化。

从特朗普的言论中,我们看到的是制度约束机制在外生冲击面前的脆弱性,而这种制度信任的脆弱性,源自于美联储独立性本身就不是强制权力,而是共识产物。换句话说,市场之所以将美联储的行动视为可信,是因为背后有一整套由历史表现、政治默契、法律边界与专业文化共同构成的期待。特朗普的表态之所以构成冲击,并不是因为他实际罢免了鲍威尔,而是因为他打破了这一制度期待的重要前提——即美国总统不干预美联储。当制度底线被挑战,便立即生成了市场信号。而在全球金融体系中,信号具有非对称性,也就是说当制度被强化(正面)时,市场反应温和,而当制度被质疑(负面)时,市场反应则急剧且外溢。这种非对称的结构,决定了市场对坏消息的敏感性远高于好消息。因此,一次总统的极端言论,所造成的信任折价,往往无法通过政策澄清或后续静默所完全弥补。

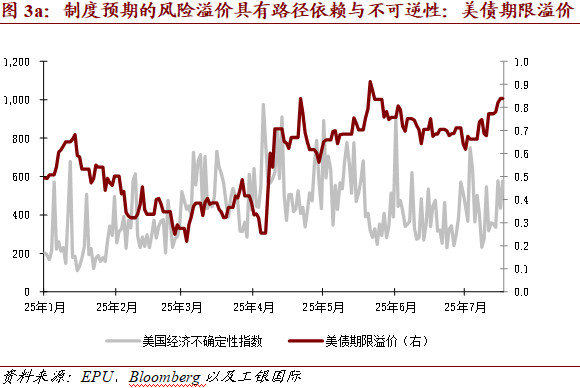

定价体系本身已嵌入制度预期的风险溢价。在宏观模型中,汇率、风险溢价与资产估值的变动,主要由利差、增长预期与流动性等基本面驱动。但近年来,即便在这些变量保持稳定的情况下,市场仍频繁出现剧烈价格波动,背后一个重要因素就是——定价模型中制度预期的风险溢价逐渐外显且比重升高。例如,自2025年4月以来,美国国债的期限溢价持续上升,部分可归因于财政可持续性的担忧,但更进一步,也是市场对于制度预期的风险溢价升高。这一风险溢价的显现标志着制度信任已成为久期风险定价的关键变量之一。又如,美元作为全球储备货币,我们先前在《海湖庄园难有协议》[ 程实、徐婕,2025年4月《海湖庄园难有协议》,工银国际宏观经济深度研究]中曾提到过美元体系的特里芬难题,也在《美元资产的信仰裂痕》[ 程实、周烨,2025年6月《美元资产的信仰裂痕》,工银国际宏观经济深度研究]中指出美元体系稳定运行依赖于市场对美元信任的延续,若市场共识瓦解,美元及其相关资产原有的正向循环则可能逆转。也就是说,当市场将制度预期的风险溢价在定价模型中强化——如总统干预央行、国会债限僵局、监管架构被削弱等潜在场景,美元资产则需承担更多的制度预期的潜在折价。这一风险溢价的上行首先会体现在投资者行为上,例如增配黄金等制度不敏感资产、减持久期较长的美债、提高组合流动性,以对冲制度冲击风险。而这些行为反过来又强化了制度被重新定价的市场共识,形成预期自我实现的循环。因此,市场不再仅仅关注“政策做了什么”,而也将“制度是否仍有能力约束政策”纳入考量。这一逻辑变化,使得资产价格即便在宏观数据稳定的背景下,也可能出现系统性的重估。

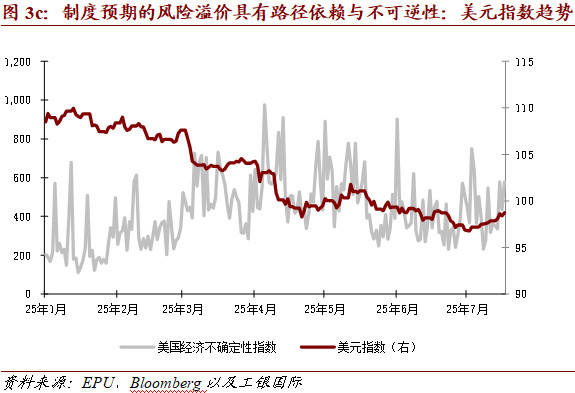

制度预期的风险溢价具有路径依赖性与不可逆性。自2025年4月初,美国经济不确定性指数攀升以来,黄金价格同步走高,美债期限溢价持续扩张,而美元指数则显著走弱。这组变量的协同演变,反映出市场正在对制度框架稳定性进行风险重估,并开始计入额外的制度预期溢价。更重要的是,这种风险溢价一旦被市场定价,短期的政策缓和或不确定性指数的阶段回落,已不足以扭转市场趋势。黄金价格与期限溢价的持续上行,恰恰说明制度信任一旦受损,其修复将展现出显著的路径依赖。制度信任的重建,往往滞后于经济不确定性的回落,且高度依赖政治环境的持续稳定与市场预期的自发修复。在这样的背景下,资本不会因为一次政策转向或正面表态而迅速回流,而是保持审慎、观望的态度。

更值得警惕的是,制度风险溢价的生成过程具有非线性与非比例放大的特征。一旦制度信仰的边界被突破,其引发的资本重新配置与风险偏好重塑,往往远超事件本身的影响。政策与市场的关系也从线性的“信号—响应”转变为非线性的“信任—预期—行为”的自我强化反馈体系。在这一体系中,任何对制度信任的扰动,无论是政治言论抑或人事变动暗示,都可能成为引发链式反应的导火索。当制度风险被正式纳入市场的定价逻辑,即便仅是一次“罢免美联储主席”的口头威胁,也可能成为压垮信任结构的临界点。而一旦信任体系遭遇冲击,市场走势往往不会轻易重置,而是沿着“风险溢价上升—资产重新定价—资本配置重构”的路径持续运行,直到新的制度信仰逐步确立。这正是制度风险溢价路径依赖性与不可逆性的核心所在,也解释了当前全球市场为何对制度性扰动表现出高度敏感与持续反应。

(作者:程实,博士 徐婕,博士)来源:工银国际研究周报

|