卸下工作与生活的重担,享受“夕阳无限好”的天伦之乐,感悟岁月沧桑的人生真谛。

◆特征分析◆

☆靠退休金和以前积蓄养老,未来的预期收入低,风险承受能力低。

☆子女都已成人,一般而言,无子女养育负担,也无固定资产购置的负担。

☆健康方面的支出逐渐增多。

☆开始考虑遗产处理问题。

◆财务需求◆

☆储蓄:储蓄能力低,主要依靠以前的积蓄。

☆投资:风险承受能力低,不适合风险较高、期限较长的投资,以保守投资为主。

☆健康支出:对于没有医疗险或者医疗险不足的,需要建立专项基金,以应付健康方面的支出。

☆其他:旅游计划、遗产规划等。

◆理财建议◆

☆谨慎安排您的家庭财务,尽量避免您不熟知的投资。

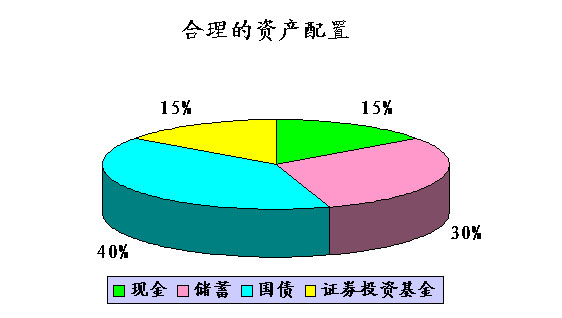

☆在增加储蓄存款、国债投资的同时,合理搭配各种类型的开放式基金,以战胜通货膨胀,防止财富缩水。

☆在选择投资组合比例上,可考虑储蓄和国债的比例占85%以上,其他部分投资选择分布于企业债券、基金、股票、保险、收藏品等之上。

◆案例分析◆

李先生和王太太,今年都60岁,身体健康,均已退休,经过一辈子的辛劳,李先生和王太太共有200万的家庭资产,其中包含自用住房70万。李先生和王太太希望退休生活过得快乐安稳。

☆分析:

1、李先生与王太太退休后已失去主要经济来源,现阶段风险承受能力为弱,投资回报要求低。

2、假设李先生和王太太还有余命20年,每年大概需要花费5万,20年总需求为134万。(假设通货膨胀率为:3%。)

☆建议:

1、重新规划资产

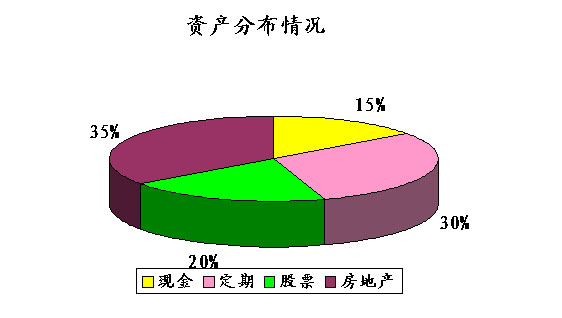

现在的生息资产分布情况如下(客户总资产200万,其中生息资产130万,自用资产70万):

从目前的资产分布情况表来看,投资高风险的产品比例过高(股票占总资产的20%),应对资产的配置相应的进行调整。因此建议李先生安全投资、防范风险、合理安排现金流。对于高风险 的投资产品,如股票、房地产等应适当的抽离。

2、谨慎安排您的家庭财务,尽量避免您不熟知的投资。

3、在增加储蓄存款、国债投资的同时,合理搭配各种类型的开放式基金,以战胜通货膨胀,防止财富缩水。

4、在选择投资组合比例上,可考虑储蓄和国债的比例占85%以上,其他部分投资选择分布于企业债券、基金、股票、保险、收藏品等之上。

以上是把人生划分成4个主要阶段,其实,还可以把整个人生划分成很多小的阶段,根据每个阶段的特点和需求,量身定做适合自己的阶段理财规划,才能圆您一个美满的人生梦。

人生理财计划也决不能流于“纸上作业”,财富是靠“积少成多”、“钱滚钱”地逐渐累积,平稳妥当的生涯理财规划应及早拟定,才有助于逐步实现“聚财”的目标,为人生奠下安定、有保障、高品质的基础。

|